小人物K

小人物K 难道众泰们就不能在抄袭豪车的同时,把“性能、质量、可靠性”做好一些吗?答案是,显然不能。

你不可能指望着一家企业在看得到的部分去抄袭山寨,但是却默默无闻地在看不到的地方下很大功夫去做成精品,而且一个企业也不大可能有风格反差如此之大的两个部门存在!!!

我们把目光收回到众泰汽车的老板应建仁以及他的铁牛集团身上。

2016年,应建仁把自己旗下的卓诚兆业(房地产公司)作价45.3亿元卖给了自己控股的铜峰电子。

经过这么一番折腾的资本运作,有什么好处呢?图啥?

答,铁牛集团能从铜峰电子拿到更多的钱或者股票,从而增强对铜峰电子的控制,并且套到真金白银。

受损的是谁呢?一是铜峰电子的股东或者募资来源,它们付出的是真金白银或者稀释股权;二是卓诚兆业,经过这么一搞,卓诚兆业对铁牛集团而言,在资本市场上已经基本没有什么利用价值了,接下来是死是活都无所谓了,倒闭都没关系,因为铁牛集团以及应建仁已经拿到实实在在的好处了。

这波操作的关键点是什么呢?答,作价一定要高!价格低了就捞不到好处了。而且两家企业一定要有关联关系,这样才幕后老板能统一控制、方便运作!

2017年,应建仁如法炮制,同样的骚操作又完完整整地来了一遍,这一次,是通过自己控股的金马股份,收购了自己旗下的众泰汽车。收购完成后,铁牛集团通过运作,直接把上市公司金马股份的名字改成了被收购的“众泰汽车”(不怕好名声,不怕坏名声,就怕没名声),宣称要把自己(金马股份)打造成全产业链的汽车集团。

https://zhuanlan.zhihu.com/p/22926069 知乎里面的小伙伴的评价!

https://www.youcheyihou.com/news/54359,道哥说车对众泰资本运作的剖析!

http://www.sohu.com/a/280190809_386907,资本市场上被铁牛无情摧残的众泰!

收购的价格是116亿,比吉利当年收购沃尔沃还要贵。

众泰被收购仅仅一个月后,铁牛集团就开始了频频的大手笔股权质押。截至2018年12月,铁牛集团共有6.48亿股股份、占所持股票82.4%的持股比例在股权质押中,金马股份则共有1.04亿股股份、占所持股票的98.52%在质押中。

100多亿啊,铁牛集团不赶紧质押换成钱走人,难道等它跌回原形吗?傻啊?

抵押套现的钱去了哪里?由于铁牛集团并非上市公司,所以完全没有记录,但是 据铁牛集团自己讲,它把钱“用在了研发、技术升级、产能扩增方面,没有装进自己的腰包”。

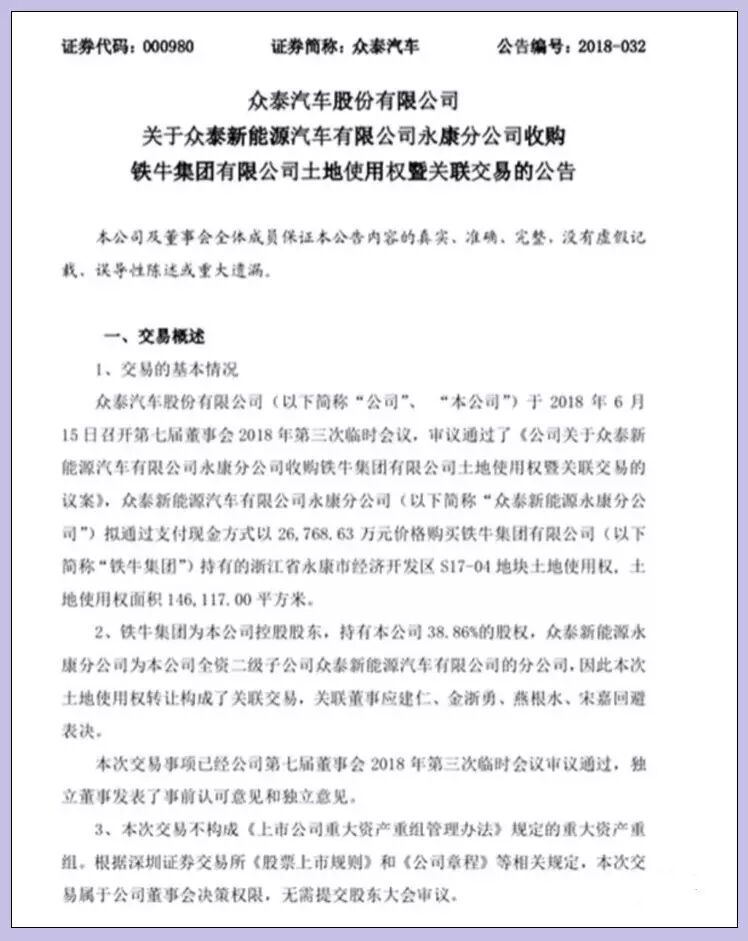

这还不算,铁牛集团为为了进一步运作套现赚钱,它花1.1亿拍了一块地,5个月后,却以2.68亿卖给了“众泰新能源有限公司”。

小编真是十分叹服,从来只听说过有些公司高层领导成立个皮包公司,倒卖零件卖给公司,还偷偷摸摸的,怕人知道,从没见过铁牛集团这样,和各个控股公司高管合计,大张旗鼓地抽血的。

同样的套路、同样的思路,甚至连姿势都一样。

被收购的众泰,对应建仁和铁牛集团,基本上就没什么用了,它已经完成了协助老板应建仁套现的历史使命。

接下来公司是死是活,无所谓,员工发展,也管不了那么多了,只要老板钱进了腰包,就算大功告成啦!

被收购之后,众泰对铁牛集团的使命已告一段落,我们看到众泰的发展立刻开始失速,停止包装粉饰,业务大规模撤销,产品断层、开发停滞,甚至连抄袭山寨,也变得有气无力了。

公司打包上市,圈钱,然后废掉,是目前中国金融市场的一个非常丑陋的现象。上市之前先进行业绩粉饰,捞到钱之后就尽快将其榨干、甚至死掉,最符合背后运作人的利益,因为继续粉饰它,是需要花钱的,而且也没有了利用价值,不符合老板的利益。

对于铁牛集团,最重要的是利用好“金马股份”这个上市公司,让金马股份花高价钱去收购自己的私营企业众泰,收购的钱不够,就让金马股份去资本市场上借。只有通过这一出收购戏码,才能从资本市场上套到真金白银,才能把上市公司“金马股份”的钱装进应建仁自己的腰包!

为了说服金马股份的中小股东,以及借钱给金马股份的外来资金,应建仁还是费了一番心思的,给外来资金和金马中小股东做了承诺。根据“借壳上市”时签订的《盈利预测补偿协议》及补充协议等内容,众泰汽车2016年-2019年四个年度里的经审计的归属于上市公司股东的扣除非经常性损益的净利润分别不低于12.1亿元、14.1亿元、16.1亿元和16.1亿元;而业绩承诺期的前3年,众泰汽车的累计完成率不足承诺额的一半。

这也意味着,应建仁的“业绩对赌协议”失败,吃进去的可能要吐出来。

笔者相信应老板应该有后招,能够利用资本市场的规则,把资本损益拦截在金马股份这条线上,让其他股东以及外来投资人分摊亏损,确保自己装到钱包的钱不受太大影响。否则折腾这一番图个什么?

所以,接下来,铁牛集团通过运作,把众泰汽车之前大张旗鼓在搞的纯电动车型全部拿出去,打包进“众泰新能源有限公司”,后来又把其中的一部分通过“众泰新能源有限公司”进一步打包进“众泰福特”。

众泰的燃油车型项目和混动车型项目大幅度取消,大约80%的项目砍掉。据说这些项目从最开始就没打算真做,只是立个项,做个可行性报告,再从供应商那里要点资料(开发费就别想了,不会走到那一步的)。既然收购已经完成,就没必要再去营造热火朝天、欣欣向荣的景象了。

“几十亿到手,而且经营利润还不算在内。这叫资本运作,很高大上的哦~

这才是我们弯道超车,实现赶超的捷径!”,什么办厂子、炒房子、互联网,都弱爆了,low,贩毒也没有这种特色的政策寻租加金融操作来钱快!

应建仁和铁牛集团的这种做法,在资本市场上并不少见,但是多数都是被证监会惩处的对象,很快就会崩盘甚至法人被逮捕,比如银河生物和天成控股,其后来甚至借助资本市场玩起了非法集资诈骗的勾当。

一切都在意料之中,情理之中,2018年,利用完后被抛弃的众泰汽车业绩迅速掉头向下,整个公司都呈现出了一定程度的危机。

说到这里,读者可能会有疑问,难道就不能去好好经营被收购的部分吗?比如卓诚兆业或者众泰汽车,这也是很有意义的产业呀。

这个问题,我们要从资本运作的角度去考虑、从对老板而言的性价比角度去考虑,一切就豁然开朗了。

造车、尤其是造精品车,是一项长期的、坐冷板凳的、埋头苦干的事情,投入又大、风险又高,远不如包装炒作、打包出售并在资本市场上获利来钱快!你要知道,铁牛集团还运作着一群原始概念题材、新的公司在排队培育、等待时机来临,再来一波骚操作,打包卖掉。所以当然要把精力多放在他们身上,因为通过它们能赚得更多。它们是汉腾汽车、汉龙汽车、君马汽车、大乘汽车、众泰新能源、众泰福特……

汉腾汽车、汉龙汽车、君马汽车、大乘汽车、众泰新能源、众泰福特……这些企业,有自主设计能力吗?大概率是没有的。

果不其然,据可靠消息,由众泰所开发的L10,即将以汉龙汽车的名义发售,编号T900。这款众泰版路虎揽胜,将对国民的底线神经进行一次全新的挑逗!

赶快来买吧~买我就是爱国,就是振兴民族品牌!

由铁牛安排众泰,用众泰自己的模式给它们搞车,然后它们拿去生产,对铁牛集团而言,显然是成本最低的方式。事实也的确如此!

这一串名字,应该足以让您看明白铁牛集团是个什么玩法,而众泰汽车又会是个什么归宿。在铁牛集团的运作下,汉腾汽车肯定会越来越“火”(无论质量到底如何),甚至在某一天,汉腾的神秘大股东忽然把数量可观的股份无偿转让给铁牛集团。

汉腾汽车肯定会强调自己和众泰是独立的,防止众泰的脏水溅到自己身上,但是如果用户怀疑汉腾的技术能力的时候,汉腾又会说自己的技术传承于众泰,并且青出于蓝而胜于蓝……

铁牛一定会向公司员工和公众暗示,公司不行了,运行不下去了,你们都走吧,你们的价值只是在上市说明书里写我有多少多少员工,现在我已经套现成功了,你们留在这对我也没啥用了。

而众泰也极有可能人员大规模分流、流失,部分怀才不遇的工程师失望地离开,大批项目停滞、研发中止……人员分流到需要培育的新公司,车型项目打包进需要包装的新公司,用更加高超地运作手法,期待着在资本市场上再来一次骚极了的操作……

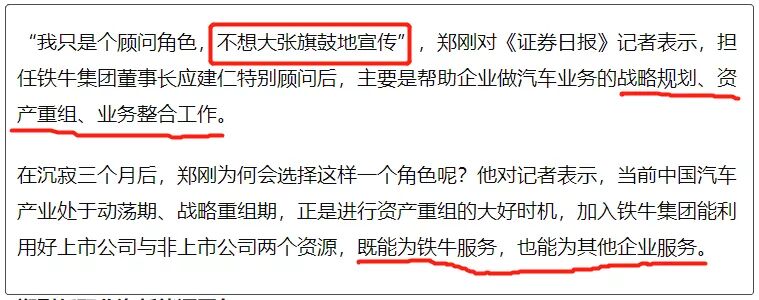

2019年5月,原北汽蓝谷董事、总经理郑刚同志,宣布加入铁牛集团,担任该集团董事长应建仁特别顾问,全面协助应建仁老板资本运作、股权操刀、资产重组方面的事宜。

当年,北汽新能源借壳“前锋股份”上市之后,“前锋股份”就把自己的名字修改成了“北汽蓝谷”,这和众泰汽车借壳“金马股份”上市之后,“金马股份”改名,几乎如出一辙!

作为原北汽新能源的高层,郑刚同志特别擅长资本市场的一系列操作,对“北汽新能源借壳北汽蓝谷上市”一事居功甚伟(感兴趣的朋友可以查一下相关的信息),这也从侧面反映了铁牛集团决心在资本运作层面大干一场(大捞一票)的决心,并且丝毫不予掩饰。只是,北汽作为国有企业,股权运作只要国资委点头,即可直接划拨,铁牛集团作为一个民营企业,资本运作或许不会那么容易,至于结果究竟如何,我们期待郑刚同志和应建仁同志给我们呈现精彩表现!

小编怎么觉得郑刚这哥们有点神神秘秘的呢?他真的入职铁牛集团了?他的社保不在北京交了?

小编感觉铁牛集团对此的心态也是很矛盾的,一方面,铁牛集团放出风来,我们有郑刚大神加入,我们还能大干一场,还能赚不少钱,请对我们有信心;另一方面,又不愿意正式宣布,唯恐世人看清了铁牛集团真正的核心利益所在和惯用手法……

2019年5月24日,对这一切洞若观火的监管机构,深圳证券交易所,实在看不下去了,对众泰发出了《关于对众泰汽车股份有限公司的年报问询函》,让众泰解释自己到底怎么回事、在搞什么?!为什么亏损这么严重?收购的时候有没有造假抬高估值?铁牛集团如何应对众泰亏损?铁牛集团为什么会把持有的众泰股票的80%以上都抵押出去?详见网址:http://data.eastmoney.com/notices/detail/000980/AN201905241331968122,JUU5JTg3JTkxJUU5JUE5JUFDJUU4JTgyJUExJUU0JUJCJUJE.html

对于监管机构的这一系列发问,铁牛及众泰是这样回应的,“我还没想好怎么回复,你先等等,我想想怎么说……”

2019年6月12日,众泰说自己想好了怎么回答。答复的内容没有太多意外,坦言“公司预计完成 2019年业绩承诺存在较大难度”。

小编觉得,这种事情在中国股市真的还不少,为什么那么多公司把上市作为终极目标?就是因为上市就能搞一笔钱,然后企业是死是活,已经不重要了。

下面这个消息来自华夏时报,http://www.chinatimes.net.cn/article/87194.html

唉,算了,不提这些了,我们把话题转回到众泰的产品上吧。我们不禁想发问,众泰的上上下下就不会去奋发图强吗?就不会把心思放到产品上、做出精品吗?

可能性不大,你要知道,众泰的管理层,和铁牛集团的高层一样,基本上都是应建仁的亲戚及其拥趸,思路都是差不多的,价值认同感是必须要有的!而且,在众泰被金马收购前几个月,甚至有多位众泰汽车的高管突击购买众泰股票,而后抛售套现!

国民神车宝骏一年辛辛苦苦卖那么多车,才赚多少钱?一汽大众、广汽丰田之类的,依靠那么强大的技术支撑,才赚多少钱?风险难度多大?

靠认认真真造车赚钱,真的是太辛苦、风险太大了,而且还缺乏想象空间。资本运作才是发家致富的捷径,要不然,那么多造车新势力,不断炒作、拉大

旗作虎皮图个啥?你以为他们的目标真的是成为长安、长城、比亚迪、通用、丰田之类的企业,靠卖产品赚钱?搞笑!

资本市场本不是什么过错,但是醉心于资本市场,不惜摧残实业去迎合资本市场,确实是当下中国某些领域的悲哀!我们国家最近经济压力陡增,很大程度上都是拜这种挖社会主义墙角的行为所赐,它们不辞辛劳,一天到晚地挖。至于“工匠精神”、“百年产业”、“精工品质”……对不起,不在考虑范围内。

写到最后,听有些朋友讲(网上也有报道),众泰当前,资金链已经开始出现明显问题了,供应商的货款两三年都付不上,被停止供货之后,再新找个供应商继续供货,再过两年,这个供应商因为欠钱忍无可忍地停止供货之后,众泰就再找个供应商比着零部件的样子生成继续供货,如此往复,差不多一半的供应商圈子都当过雷锋了。

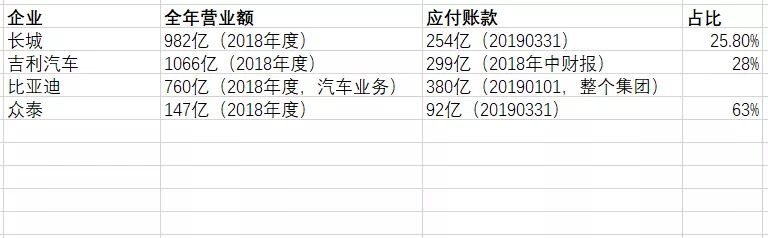

我们拿几家主流车企的“应付账款占营业销售额”的比值,来解释一下各个企业的“赖账”程度!

什么叫“应付账款”?你收了供应商的货,供应商也给你开了发票,你就是拖着不付款,这就叫“应付账款”!用它来表征企业经营状态,或许不太准确,但是绝对能说明问题。

或许,产线停线、工资拖欠、技术开发停滞、设计能力逐步转移或取缔……多年积压在设计、管理方面的问题真的开始大规模爆发了!

可是,这对应建仁以及铁牛集团而言,真的已经不用在意了,众泰汽车已经为应建仁的个人财富增长做过了巨大的贡献,赚到了很多钱了,乐得合不拢嘴,众泰也已经完成了历史使命。

至于员工工资、供应商欠款,额,我们资金有点紧张、周转不开,要等后续融到资了才能给你……要不,你先再借我点、再给我送一批货?

小编想说,众泰归根结底是过去20多年中国汽车行业野蛮生长的产物,在全行业高速发展的时候,它的问题可能会被掩盖,但是一旦车市下行,它一定会成为最先爆发危机的企业,最先成为沙滩上的裸泳者、被淘汰出局者。

真心地勉励众泰迎难而上,攻坚克难,练好基本功,做出真正的精品车来。要加强管理,提高信誉,把工资按时发放,把供应商的货款还上。要本着对用户生命安全负责的态度,尊重科学规律,不胡搞不乱来,该做的工作一定要做(就像本文开头的“T300半成品事件”,就很不应该,小编对此表示严肃批评)。

这不仅是行业之幸,用户之幸,也是中国产业转型的未来和希望,是中华民族的真正希望所在。