小人物K

小人物K很多人认识保险,首先知道的就是医疗险,特别是百万医疗,保费低,保额高。一年只需要几百块,保障高达几百万,可以说是保险中的网红。

但是也有人疑惑:百万医疗真的能赔百万吗?

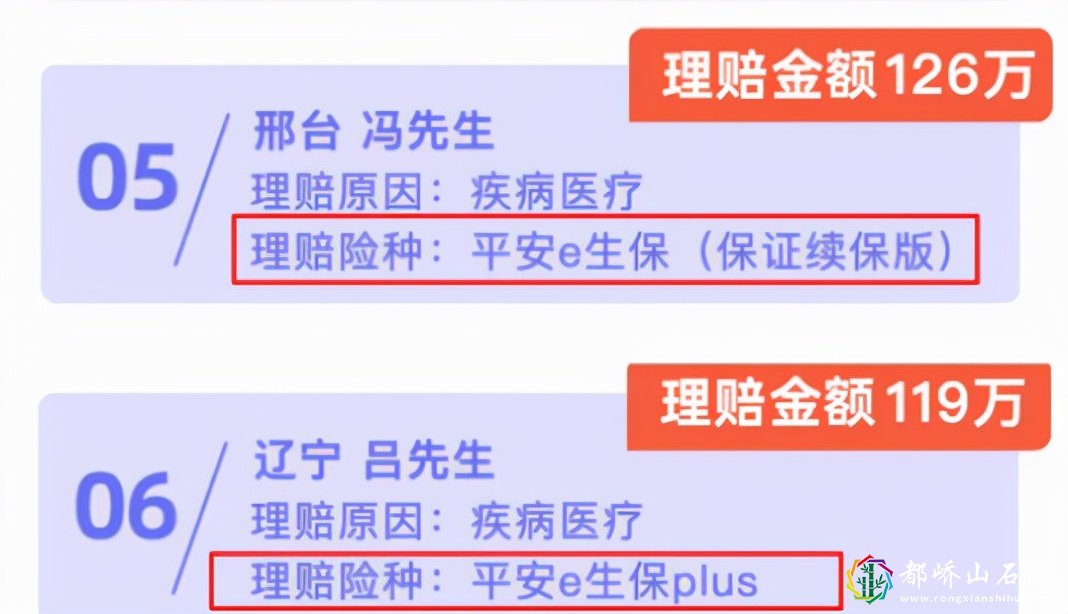

我们先来看看平安e生保的2020年理赔案例,其中就有理赔上百万的。

所以百万医疗真的并不是一个噱头。

为什么百万医疗很便宜,保额能有那么高呢?

一、报销型保险,额度花不完

百万医疗险,本质上是报销型保险,它并不是说只要生病就一次性赔百万,而是你生病住院花了多少钱,就来报销多少钱。

百万是指最高的理赔额度,比如我们买了平安e生保长期医疗,它每年最高的报销额度400万,就是一年内最多可以赔400万。

具体怎么赔呢?如果我们某一次生病住院了,医疗费用花了30万,其中社保赔付5万,剩下的25万,都在百万医疗险的报销范围,减去免赔额1万,那么保险公司会赔付24万。不过日常生活中的生病住院,治疗费用很少达到百万。

我们可以看一下去年公布的《抗击新冠肺炎疫情的中国行动》,其中提到在新冠治疗中,确诊患者人均医疗费用约2.3万元。其中,重症患者人均治疗费用超过15万元。新冠肺炎有轻症有重症,平均下来治疗费也就是几万元。

所以投保的医疗险有上百万的保额,但只要不是重大疾病,基本上用不了这么多钱。百万医疗险就像是一个定心丸,让我们在治疗时不用担心医药费太贵的问题,可以安心用上更好的治疗方案和药物。

二、保大不保小,有免赔额

大部分百万医疗险,都会有1万的免赔额,类似医保中的起付线。也就是社保报销后,小于1万元的医疗费用保险公司不承担,只报销高于1万元的医疗费。

很多家庭,都可以负担几千的医疗费,就算一时拿不出来,也能比较快进行周转,毕竟我们很少见到有人会因为几千块或者1万块而去众筹。和小病小痛不一样,重大疾病平均治疗费30万-50万起。如果是癌症,用到先进的靶向治疗、质子重离子治疗,费用破百万也有可能。

免赔额的设计可以减少保险公司的小额赔付,也节省了理赔过程的人力、物力成本。保险公司的费用减少,保费自然也就便宜。如果没有1万元的免赔额,只要生病住院,几百几千都能报销的话,保费肯定不会这么便宜。

这也是百万医疗真正的作用,价格低让更多人能拥有保障,解决大额住院治疗费用问题。

三、百万医疗险怎么选?

1.中产选中端医疗险

医疗险一方面可以解决大病的费用报销,动辄几十万、上百万的进口药、自费药可以通过医疗险报销。

另一方面,中端医疗险有着更好的就医条件,可以不限地域、在全国大陆地区的公立三甲医院看病报销,不受医保卡就医限制。

除此之外,中高端医疗险它的增值服务也很不错,可以做到真正的就医绿色通道、专家会诊等等。

2.老人选择保证续保20年以上的百万医疗险

20年内,即使停售了或者已经理赔过,也能续保,保障相当稳健。

而且,它的保障也非常扎实,每年一般医疗保额最高200万,重疾医疗保额最高400万,住院期间的床位费、护理费、膳食费等都能报销,医疗保障非常广。

3. 财务自由人士选择高端医疗险

全球就医自由,真正发生大病时可以通过保险公司提供的医疗资源,在国外享受到最高水平的医疗资源。

总的来说,百万医疗险,它解决了看病贵的问题。一年只需要几百块,就能撬动几百万的医疗保障。不管大人还是孩子,都可以买一份百万医疗险。

小阿哥用大白话讲保险,教你不花冤枉钱。