小人物K

小人物K病急乱投医。

新冠疫情失控的美国及其大统领,似乎就处在这种焦躁之中。

7月29日,特朗普政府宣布,将根据国防生产法将柯达(Kodak)转变为一家制药生产商。

柯达公司将获得7.65亿美元的贷款,以推出柯达制药公司。

特朗普说:“一家伟大的美国公司,你还记得这家公司吗?它是从古老的照相机时代开始生产关键的制药原料的,它叫柯达。这是一个很好的交易,并且对纽约是一个很好的交易,对柯达来说也是一笔大买卖。90%的处方都是在美国开的,是给仿制药的,我们批准的仿制药比任何其他管理部门都多,到目前为止。”

没错,大统领说的,就是那个曾经做胶卷的柯达。

这个消息令柯达(Kodak)股价的大涨,仅仅三个交易日,就累计上涨1480%,市值暴增13.6亿美元。

在此之前,公众对于柯达的最后记忆,还停留在2012年1月19号。

在那一天,柯达正式宣布破产。

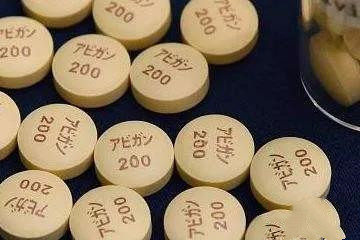

无独有偶,柯达制药成为新闻之前,一种名为“法匹拉韦”(Avigan)的药物也成为焦点。

2020年3 月17 日,中国科技部生物中心主任张新民证实,法匹拉韦在新冠疫情的临床治疗中效果良好。

这个说法,让第二天东京股票市场上的富士胶片涨停——法匹拉韦正是由富士胶片研发的流感药。

钱钟书说,情敌的彼此想念,比情人的彼此想念还要多。

柯达与富士,就是这样一组相爱相杀的情敌。纠结缠绵,恩怨情仇,一起跳下胶卷的断肠崖,又复活在制药的情人谷。

02

1883年,柯达创始人伊士曼发明了胶卷,摄影行业发生了革命性的变化。

1886年,以小型、轻便,“人人都会用”的照相机诞生了,伊斯曼为它起了个响亮的名字:柯达。

1928年,柯达推出了16毫米的彩色电影胶片,为世界的彩色电影奠定基础。

到1930年,柯达占到世界摄影器材市场75%的份额。

又4年之后,富士写真胶片株式会社于1934年在日本成立,比柯达整整晚了50年。

“黄柯达,绿富士”从此走近几代人的记忆。

1960年,柯达近4000亿日元的销售额,是富士胶片的15倍。

1963年,柯达开发出傻瓜相机,到1970年售出超过5000万台。

1975年,柯达垄断了美国90%的胶卷市场和85%的相机市场。

同年,柯达研究院的工程师史蒂夫·萨森(Steven Sasson)研制出了人类历史上第一台数码相机。他欣喜的把这一革命性的成果展示给公司管理层看——市场部、技术部及业务部,然后再给他们的上司看。

给上司的上司看。

层层围观之后,柯达管理层做出了一个重要的决定︰准许Steven Sasson 继续研究数码相机、影像压缩及记忆卡技术,并在1978年把数码相机技术注册专利,但不准他公开谈论此发明,或向其他人展示产品原型。

管理层深信,“没有人会喜欢在电视上看照片。”

更现实的理由是,当年柯达包揽了胶卷摄影每一个环节的利润——从相机、胶卷到冲晒、相纸,每一张照片的成像过程他们都在赚钱。

这是一个堪比印钞机的生意。

他们已经靠此轻轻松松的赚钱100年,为什么要发展一套新技术,来对自己的摇钱树进行攻击呢?

尘封了数码相机之后,柯达继续沿着原有的道路突飞猛进:到1996年,营业额达到160亿美元,纯利达到25亿美元,市值280亿美元。

这是柯达的最高点。

次年,形式发生了转变。

1997年,富士终于抢占了美国17%的市场份额。

在全球,富士市占率达到了33%,仅次于柯达的44%。

更关键的是,在这一年,富士在全球首发数码相机。

比起柯达22年前的发明,富士是一个绝对的后来者。

幸运的是,后来者可以居上。

1998年,柯达的胶卷业务开始萎缩。

2001年,富士销售额首次超越柯达。

2003年,柯达的胶卷业绩急剧下降,柯达的领导人宣布将发展重心转向数码产品,并于2004年,推出了姗姗来迟的六款数码相机,并收购了诸多的数字技术公司。

但当时的数码相机市场,已是一片红海,以索尼、佳能为首的巨头,凭借柯达发明的数码影像技术不断发展壮大。

柯达只能在夹缝中生存,并一直持续着亏损。

2004年,柯达宣布在美国,西欧,加拿大停止生产传统胶片相机。

2012年,柯达提出破产保护申请,资产总额51亿美元,负债68亿美元,公司退市。

2018年,富士全年销售收入219.05亿美元,利润18.9亿美元。

2020年5月,柯达宣布公司一季度销售额2.76亿美元,净亏损1.11亿美元。

03

柯达在占尽先机的情况下,如何把一手好牌打烂?

富士为什么又能向死而生?

答案都是同一个单词:胶卷。

随着技术的进步,当胶卷这个“产品”已成明日黄花的时候,柯达反应迟缓,没有及时推出新的业务。

用专业的说法是,企业的第一曲线增长遭遇了极限点、进入了失速点。最终,企业只能随着业务的凋亡一同坠落深渊。

避免的方法,是在第一曲线进入极限点之前,培育出能够替代第一曲线的新业务,第二曲线,就像富士所做的那样。

实际上,直到2000 年的时候,胶片相关的业务也贡献了富士将近60% 的营业利润,是富士的支柱。

但也是在这一年,彩色胶卷的全球需求在达到峰值,其后每年以20%-30%的速度下滑。若以2000年为基准计算,2010年该市场已萎缩至不到一成。

富士更早感知了这一天的到来,并提前先后跨界进入了化妆品和医药健康领域。

04

富士的化妆品品牌 “艾诗缇”(ASTALIFT),是一款主打抗氧化、含有胶原蛋白成分的护肤品,“源于富士胶片70 年科研结晶,融集团在胶原蛋白、抗氧化、纳米技术、光控医疗领域积累的科技技术研发而成。”

有人会奇怪,胶片技术和护肤有什么关系?

富士这个跨界是不是有点不靠谱?

实际上,这两者对核心技术的要求相当一致:胶片生产中至关重要的抗氧化,也是护肤品最为看重的功效。护肤品中常见的胶原蛋白,也是胶片的重要成分。

本质上,化妆品与胶片研发都与高分子化学密不可分,而富士,在这方面正好有多年的技术积累。

比起化妆品,富士与医疗的渊源更深更久。

1936年,富士就开始生产医学X 光胶片,第一台数码X 射线成像诊断系统也出自富士。

20世纪80年代,随着信息技术和数码化浪潮的出现,富士胶片明确意识到新时代即将来临。公司因此制定了三大战略:

第一,自主开发数码化技术。

第二,进一步提升使用银(感光材料)的技术,使其品质提高到数码化产品无法战胜的领域。

第三,凭借相片胶卷的技术开拓新业务。

富士胶片曾经寄望数码相机业务,并于1997年全球首发可以媲美胶卷的数码相机。

但当从技术的角度对数码相机进行分析之后,富士放弃了这个想法。因为在数码相机领域,企业很难形成独有的技术,以至于一家公司从外部购买零部件就能组装数码相机,难让其取得差异化的优势。

在确定公司新的成长战略时,富士胶片认为有三点极为重要:

1、在这些新领域,公司的技术能力是否有竞争力?

2、这个领域的市场,是不是有成长性潜力?

3、在这个市场,公司是否不仅现在拥有竞争力,未来也能保持竞争力,并有能力持续投入资源,推动相关技术进步?

通过这样的分析,富士胶片最终得出结论:医药品(化妆品)、医疗设备系统、光电、数码影像、印刷以及高性能材料等6大领域,都是成长潜力巨大的领域。

同时,这些新的重点事业领域能很好地融合富士胶片的现有技术和新技术,以及现有市场和新兴市场。

转型后的富士,把原本用于胶片生产的技术用到了药物研发上,比如用纳米分散技术实现药剂无需溶于酒精的分散,以检测异物。

2004年富士胶片医疗株式会社成立。

2018 年,富士花费8 亿美元买下JXTG 控股的两家生物子公司,2019年又斥资8.9 亿美元买下了丹麦的Hillerod。

2020年大出风头的法匹拉韦,则来自富士2008 年收购的富山化工,该笔交易花了富士约12 亿美元。

在医疗硬件领域,富士充分发挥其图像处理技术的优势,将数码相机技术引进到医学诊断成像系统中,成为其医疗业务的核心。

目前,富士已成功从精细化学品行业过渡到制药业,公司业务中医疗保健和材料事业占比达到44%。而影像事业,占比仅为14%。

有人把富士的成功归结为多元化的成功,而把柯达的失败归结为专业化的失败。

表面看起来是这样。

但更深一层来理解,专业化绝不是一条道跑到黑,像柯达那样钻了牛角尖,当环境已经改变的时候,依然躺在前人的功劳簿上睡大觉,坐吃山空。

多元化,也不是为所欲为。

富士从胶卷跨入医疗、化妆品行业,表面看起来跨度极大,但本质却是基于自己的核心技术能力长出的新业务,变的只是表面。

就像天龙八部里的逍遥派的小无相功,不着形相,无迹可寻。身具此功,只要知道其他武功的招式,倚仗其巨大威力,就可以模仿别人的绝学甚至胜于原版。

由此看来,富士能做的事,还有很多。