小人物K

小人物K我有一次在公交车站等车的时候,偶然听到两个男生间的对话:

“你看,这双AJ的配色挺好看的,怎么样?要不我们买一双?”

“确实挺好看的…….不过你不是说还欠了花呗不少钱没还吗?”

“没事,花呗可以分期,慢慢还呗,反正利率也不高,现在要是不买,晚点就没了。

4亿花呗用户中,像那个男孩子那样觉得花呗分期利率低的会是个例吗?我想一定不是的。

相信很多小伙伴买东西都用过花呗付款。

刷淘宝的时候看上心仪的商品,但是又有点贵,一时之间又拿不出这么多钱,看着花呗分期也才几个点费率,就顺手去点了分期付款。

你选择花呗分期的时候有没有认真思考过它的利息是怎么算的?

花呗官方显示的12期分期费率才8.8%,一眼看上去是不是觉得很低?

看似每天0.05%的利率很低,其实花呗还款的真实利率逼近高利贷。

少点财务知识真的很容易被它每期几个点的费率给误导了。

2

其实花呗手续费率并不是真正的借款利率。

花呗分期实际上是一种等额等息还款模式。

举个例子:

你借了12000元 一年 每月手续费率为8.8%

一年总手续费:12000×8.8%=1056元

每月手续费:1056÷12=88元

每月还款金额:12000÷12+88=1088元

一年总计还:12000元+1056=13056元

1056元是12000元的8.8%。

感觉一切都挺正常的,对吧。

但是真正的利息跟利率并不是这样算的。

这12000元只有在你使用一年的情况下,每月8.8%的手续费率才没问题。

而当你采用花呗分期付款时,这12000元实际上并没有使用满1年,而是每个月都在递减的。

在你第1个月还款结束的时候,你实际只欠11000元。

在你第2个月还款结束的时候,你实际只欠10000元。

如此类推下去。。。。。。

到了第12个月,你只欠1000元的本金,但你还是要以12000元本金欠款为基数来还利息。

3

花呗分期的“奥秘”在于你每期都在偿还本金

你每个月的本金欠款是递减的,但是本金欠款在减少利息却没有减少。

花呗一直在用全部本金为基数来收取每月的固定利息。

哪怕你最后一个月只欠花呗1000元,但还是要按照12000元本金欠款来计算利息。

事实上,你真实的还款利息应该是按照每个月实际欠的本金为基数来算利息。

实际一年下来你只用了(12K+11K+10K+……+1K)/12=6500元的使用权。

你是在为6500元的欠款以12000元为本金基数的欠款还了1年的利息。

4

算真实利率我们需要计算花呗现金流的内部收益率(简称IRR)

我们可以在微信小程序上搜索内部收益率来计算花呗的真实年利率。

最后通过IRR计算器计算出的结果是15.86%的年化利率。

这与大家误以为的8.8%相差了几乎一倍。

最高法院规定:民间借贷年利率高出24%就可以定性为高利贷,超过24%的利息,司法不予保护。

花呗15.86%的真实年化利率真的非常吓人。

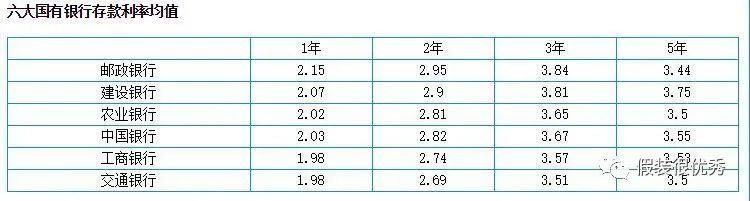

因为根据2020年六大国有银行发布的最新数据显示:

由图可得:我们在银行定存一年的年化利率才2%

而这12000元,银行是拥有1年的使用权的。

就是说我们在银行存12000元定期一年,我们的收益才240元。

一年后我们只能从银行拿到12000元本金+240元利息。

而我们用花呗消费12000元,分12期偿还,则要每月要还1000元本金+88元利息。

最重要的是这12000元,我们是没有1年的使用权的。

我们一年合计要还12000本金+1056元利息。

二者一比较,立马体现出花呗分期利率之恐怖。

其实深受大家喜爱的余额宝和零钱通的7日年化利率只有不足2%。

哪怕我们愿意承担高冒险,去投资理财产品,要是赚了,撑死也就10%-15%的年化收益罢了。事实上投资高风险的理财产品,赚钱的人永远只是少数,普遍情况是大部分人血本无归。哪怕是股神巴菲特每年的年化收益率也不过是20%罢了。

事实上只要你坚持不用花呗分期,就相当于每年稳定有15.86%的年化收益了。

5

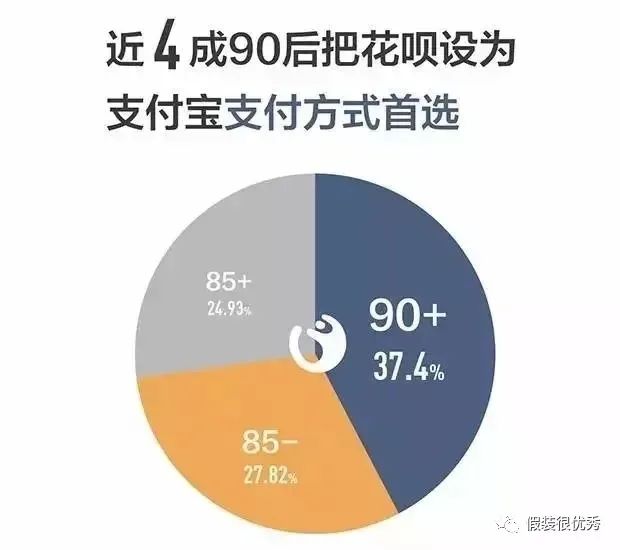

2017年支付宝花呗发布了《2017年轻人消费生活报告》

数据显示:中国的90后人群约为1.7亿,其中有超过4500万人开通了蚂蚁花呗。换言之,每4个90后当中,就有1个人在使用花呗进行信用消费。

年轻人怕生活没有仪式感。

于是超前消费、分期付款成了他们最喜爱的消费方式。

用过花呗的都知道,花呗这东西,似乎是还不完的。

不知道你有没有发现,自从开通花呗后,付款的时候比以前爽快多了,感觉好像不是在用自己的钱。

但当自己看到每月的花呗账单时,都会被吓一跳,甚至怀疑支付宝系统算错账了。

曾看过一个新闻:

2019年8月31日,南京一所211大学的23岁毕业生许阳在酒店跳楼自杀了,去世前3个月有34笔网贷申请。

他的家人说:希望他是最后一个因为校园贷死亡的孩子,不要让悲剧再重演。

你可能会感到疑惑,为什么那些借校园贷的人放着花呗和白条不用,偏偏跑去借校园贷。

其实他们早已经把花呗跟白条的额度用完了,而正规平台又不愿意给他们贷款。

所以他们为了维持现有的高消费水准转而去借校园贷了。或许他们也不想借校园贷,但奈何控制不住日益膨胀的消费欲望,毕竟买买买实在是太诱人了,根本就无法让人拒绝。

害人的不是花呗,不是网贷,而是永无止境的消费欲望和按耐不住的虚荣心。

买不起最新款的苹果手机就是穷屌丝吗?

买不起奢侈品就很丢脸吗?

没有出国旅游的经历就是没见过世面吗?

在一无所有的年纪,谁都不比谁富裕多少,买不起就买不起,有什么好丢脸的?

真正的丢脸是没有钱还花呗,拆东墙补西墙,找亲戚朋友借钱的人。

作为年轻人,我们不要高估自己承担风险的能力。

过有仪式感的生活,不是买名贵的服饰鞋包满足自己的虚荣心,而是是将生活过得讲究。

6

轻奢,小资生活方式的盛行

许多年轻人高举品质生活,青春就是要对自己好的旗号。

欢呼消费万岁,欢呼青春就是要买买买。

OMG,买它!买它!买它!

我想告诉各位小伙伴

年轻人想要消费,想要花钱,想要过上美好生活,这很正常。

消费本身没有错,但是我们要控制住日益膨胀的消费欲望。

花钱从来都不是本事,克制自己花钱才是本事

不要为了虚荣和炫耀去透支自己的未来。

不要高估自己承担风险的能力和赚钱的能力。

年轻人最大的错觉就是觉得钱很好赚。

总觉得自己以后能还得起现在欠下的账。

包能治百病,如果一个包治不好,那就买两个。

趁年轻,要买自己喜欢的东西。

钱不是省出来的,是赚出来的。

没有一个有钱人是通过省钱实现财务自由的

相信大家都或多或少都听过类似这样的广告话语。

不错,省钱确实无法给我们实现财务自由。

不过却可以为我们免去每个月还花呗,还白条,还信用卡的烦恼。

可以为我们未来的生活提供最基本的保障

最重要的是看着自己的存款一天天多起来,心里会感觉很踏实,因为它可以给予我们最大的底气和安全感。

买买买虽然痛快,但也要考虑自己的经济实力。

我觉得用自己努力赚回来的钱买喜欢的东西比用花呗分期买回来的酷多了。

7

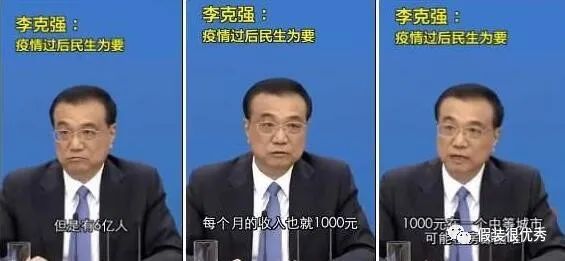

国家总理李克强在一次大会中提出:我们人均年收入是3万元人民币,但是有6亿人每个月的收入也就1000元。

我只想说:这才是抖音去掉滤镜后真实的中国

20多岁的年纪,没有钱并不丢脸。

丢脸的是没有钱还打肿脸充胖子

用花呗分期来透支未来的幸福和安定。

花呗可以给我们带来一时的快感。

但无法给予我们一辈子的幸福。

毕竟透支消费欠的钱,终究是要还的。

朋友圈看似光鲜亮丽的照片和文案背后可能是还不清的账单。

真正有富有的人,从不炫耀TA所拥有的一切,TA不会主动告诉人他去过什么地方,有多少件衣服,买过什么珠宝,因为TA没有自卑感。

往往一个人越是炫耀什么内心就越缺少什么。

8

电影 一个购物狂的自白

影片里的女主人公丽贝卡是一个超级购物狂,只要是她喜欢的商品,就一定要拥有。

她每天都将自己打扮得光鲜亮丽,美丽动人,穿戴在身上的服饰无一不是名牌。

表面上看去,她每天的日子过得就像是一个无忧无虑的富二代。

然而,背地里她却每天都在为不堪重负的信用卡账单而发愁。

她只是一个普通的记者,微薄的工资根本就无法满足她那日益膨胀的消费欲望。

于是她就通过不断地办信用卡来透支自己的未来去换取购物给予她的快感。

也正是因为毫无节制的消费,导致她哪怕工作了几年,一分钱都没能存下来,反而欠下一大笔债务,每天被银行追债,生活惶惶不安。

9

其实超前消费和吸毒一样,都会让人上瘾。

超前消费让年轻人感觉,虽然现在没有钱,但是依旧可以随心所欲,想买就买。

人的欲望一旦被开启了,就无法控制住日益膨胀的消费欲望。

在社会心理学上有一个词叫:棘轮效应

是指人的消费习惯形成之后有不可逆性,即由奢入俭难,由俭入奢易。

消费者易于随收入的提高增加消费,但不易于随收入降低而减少消费。

刚开始你或许只是想分期买一台新的苹果手机,但随着消费欲望越来越强,你很可能会再想要一台新的笔记本电脑,一台新的单反相机,一次出国旅行。

人一旦习惯了高消费的生活方式,就很难再重新回到像从前那样朴素平淡的生活了。

在我们一生中,戒掉性、戒掉爱都不稀罕,稀罕的是戒掉花呗,戒掉高消费的行为。

别让超前消费成为戒不掉的习惯,花钱不是本事,克制自己花钱才是本事。

在一无所有的年纪,我们不妨等一下自己的能力,别让欲望走得太快。

最后愿你能通过自己的努力,用自己赚来的钱去买自己喜欢的东西。

共勉。